Son günlerde en güncel konulardan birisi de emlak vergilerine yapılan ve bazı bölgelerde 10 katına çıkan zamlar. Antalya’da Lara ve Konyaaltı bölgesinde bazı evlerin vergisi 100 bin TL’nin üzerinde. Peki bu artışa nasıl itiraz edeceğiz? Hangi mahkemeye başvuracağız? İtiraz için son tarih ne?

Türkiye Belediyeler Birliği Plan ve Bütçe Komisyonu ve Antalya Büyükşehir Belediyesi Meclis Üyesi Emekli Vergi Başmüfettişi Erkan Çelik, doğru bilinen yanlışları açıkladı.

YANLIŞ: Dava açmak için takdir komisyonu kararının tebliğini beklemek gerekir.

DOĞRU: Takdir komisyonu kararlarının emlak vergisi mükelleflerine doğrudan tebliğini öngören yasal düzenleme bulunmadığından, ilan yoluyla veya başka suretle arsa birim metrekare değerinin öğrenildiği tarihten itibaren 30 gün içinde dava açılmalıdır.

SON TARİH 7 EYLÜL DEĞİL

YANLIŞ: Dava mutlaka 7 Eylül tarihine açılmalı.

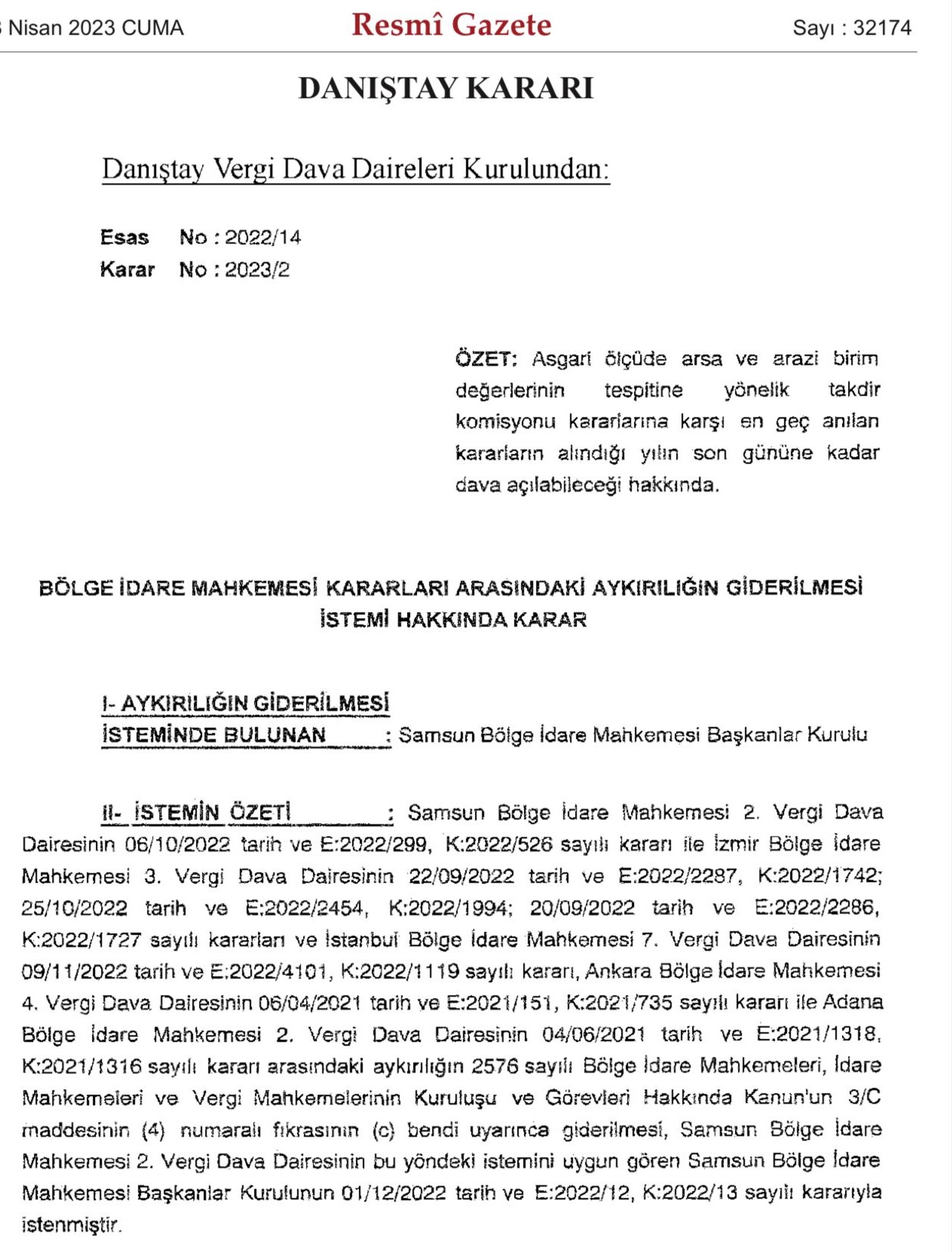

DOĞRU: 213 sayılı Vergi Usul Kanunu ve 2577 sayılı İdari Yargılama Usulü Kanunu (İYUK) uyarınca; dava süresi, arsa birim metrekare değerinin öğrenildiği tarihten itibaren 30 gündür. Ancak Danıştay Vergi Dava Daireleri Kurulu’nun 15.02.2023 tarih ve E:2022/14, K:2023/2 sayılı kararı gereğince mükellefler en geç kararın alındığı yılın sonuna kadar yani 31.12.2025 tarihine kadar açabilirler.

TÜM MALİKLER Mİ DAVA AÇACAK?

YANLIŞ: Aynı apartmandaki veya parseldeki her malikin ayrı dava açması gerekir.

DOĞRU: Arsa birim metrekare değerleri sokak veya parsel bazında takdir edilmektedir. Dolayısıyla ilgili parselde veya sokakta malik sıfatı bulunan herhangi bir kişinin açtığı dava, aynı parsel veya sokakta bulunan diğer maliklerin de hukuki durumunu etkilemektedir. Bu nedenle ayrı ayrı dava açılması zorunlu değildir.

VERGİ MAHKEMELERİ YENİ RAKAM BELİRLEYEBİLİR Mİ?

YANLIŞ: Vergi mahkemesi, takdir komisyonu yerine geçerek yeni bir değer takdir edebilir.

DOĞRU: Vergi mahkemeleri, takdir komisyonunun yerine geçerek doğrudan yeni değer belirleyemez. Komisyonlar tarafından mahkeme kararları dikkate alınmak suretiyle yeni karar alınır.

SONRAKİ YILLARDA DAVA AÇILABİLİR Mİ?

YANLIŞ: Takdir komisyonu kararına süresinde itiraz edilmezse, sonraki yıllardaki emlak vergisi tahakkuklarına ayrı dava açılabilir.

DOĞRU: Danıştay’ın yerleşik içtihatları gereği, arsa birim metrekare değerine ilişkin karara karşı süresinde dava açılmamışsa, bu karar kesinleşir ve dört yıl boyunca bu değere dayalı tahakkuk ettirilecek emlak vergisine dava açılamaz.

EMLAK VERGİSİNİ BELEDİYELER Mİ BELİRLİYOR?

YANLIŞ: Takdir Komisyonlarını Belediyeler oluşturuyor .

DOĞRU: Arsa ve Araziler için iki ayrı Taksir Komisyonu 213 Sayılı Vergi Usul Kanununun 72 nci maddesinin ikinci fıkrası ve üçüncü fıkrası uyarınca Defterdarlık bünyesinde kurulur. Buna ilişkin Usul ve Esaslar Gelir İdaresi Başkanlığı 2025/1 Emlak Vergisi Kanunu İç Genelgesi belirlenmiş olup, komisyonların sadece iki üyesi belediyelerden oluşmaktadır.

DAVA AÇILINCA TAKDİR KOMİSYONUN KARARI DURUR MU?

YANLIŞ: Takdir komisyonu kararlarına karşı vergi mahkemeleri nezdinde dava açılması, Takdir komisyonu kararı yürürlüğe girmez.

DOĞRU: Takdir komisyonu kararlarına karşı vergi mahkemeleri nezdinde dava açılmakla beraber esasa ilişkin bir karar verilmedikçe takdir komisyonu kararlarının uygulanmasına devam edilecektir.

BELİRLENEN RAKAMLAR SADECE EMLAK VERGİSİ'NDE Mİ UYGULANIR?

YANLIŞ: Emlak Vergisi Kanunu’na göre arsa ve araziler için Takdir Komisyonlarınca belirlenen emlak vergisi birim değerleri sadece emlak vergisinin matrahı olarak kullanır.

DOĞRU: Emlak Vergisi Kanunu’na göre arsa ve araziler için Takdir Komisyonlarınca belirlenen emlak vergisi birim değerleri sadece emlak vergisinin matrahında kullanılmıyor. Tapu Harcı, Değerli Konut Vergisi (DKV), Veraset ve İntikal Vergisi, Gayrimenkul Sermaye İradı (Kira Gelirleri) ve Ecrimisil gibi bir çok harç ve verginin hesaplanmasında kullanıldığından Belediyelerden çok Merkezi Hükümetin gelirine etki etmektedir.